Os melhores seguros para o seu imóvel, de acordo com a Proteste

Pacote de coberturas da Bradesco Seguros foi o mais bem avaliado em estudo que avaliou 176 apólices.

A associação de consumidores Proteste elegeu o pacote de coberturas do seguro residencial da Bradesco Seguros como o melhor entre os oferecidos pelas dez maiores seguradoras do país. Já quando se fala sobre a escolha certa, proteções que apresentaram os melhores custo-benefício, a seguradora dividiu o posto com a HDI Seguros.

A pesquisa analisou as seguintes coberturas: básica (contra incêndio, queda de raio e explosões), alagamento, furto ou roubo, vendaval, privação temporária do uso da habitação, desmoronamento parcial, responsabilidade civil e danos elétricos. A Proteste também considerou o número de coberturas excluídas de cada contrato na avaliação.

A associação de consumidores analisou 176 apólices e avaliou cada tipo de cobertura como muito boa, boa, aceitável, fraca ou ruim, de acordo com critérios como valor da franquia, limites máximos de cobertura e participação obrigatória do segurado.

Para realizar a análise, a Proteste enviou questionários para as seguradoras em junho. Além disso, buscou informações sobre as apólices nos sites das empresas e solicitou cotações a corretores.

Das dez seguradoras procuradas, apenas cinco responderam à pesquisa: Bradesco Seguros, HDI Seguros, Liberty Seguros, Sulamérica e Sompo Seguros. Já Porto Seguro, Zurich Seguros, Allianz, Tokio Marine e Grupo BB Mapfre não responderam aos questionamentos.

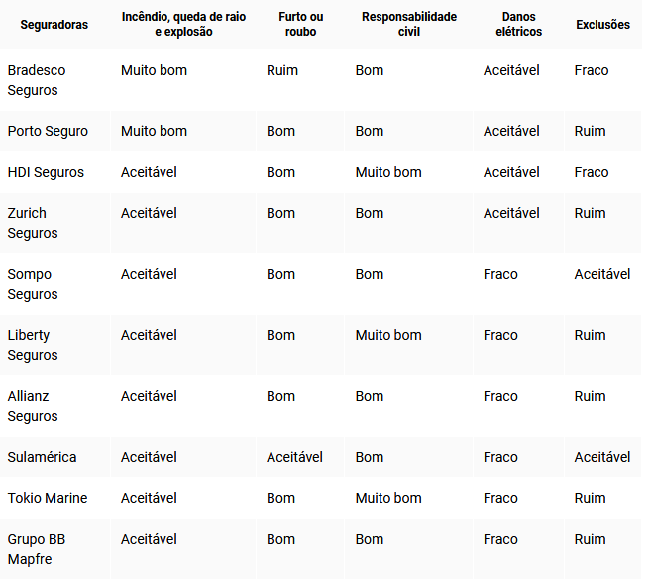

Veja a seguir os resultados do levantamento da Proteste nas coberturas mais utilizadas pelos clientes. As seguradoras foram classificadas na ordem da melhor para a pior avaliação:

Conclusões

Quando analisada a cobertura básica das apólices – que prevê ressarcimento no caso de incêndio, queda de raio dentro do terreno do imóvel e explosão acidental – a Bradesco Seguros e a Porto Seguro foram as mais bem avaliadas por não cobrarem franquia e não definirem um limite mínimo para indenização.

Já quando se trata de cobertura contra roubos e furtos, a maioria das empresas foi bem avaliada, com exceção da Bradesco Seguros, na qual a cobertura foi considerada ruim porque a empresa cobra 15% de franquia e mínimo de 500 reais de indenização para casas de veraneio. As seguradoras classificam como furto o desaparecimento de um bem complementado por vestígios deixados pelo ladrão, como um cadeado quebrado ou porta arrombada.

Quando analisada a cobertura de responsabilidade civil (que cobre danos a terceiros), os resultados variaram entre bom e muito bom. Em relação à cobertura contra danos elétricos, a proteção das seguradoras foi considerada fraca ou aceitável, pois a maioria cobra franquia e limite mínimo de indenização.

Ao analisar as exclusões das coberturas listadas pelas seguradora, a Proteste verificou que a maioria é muito restritiva com relação aos eventos cobertos. Portanto, esse quesito foi considerado ruim ou fraco na maioria delas. As únicas nas quais o item foi considerado aceitável foram Sompo Seguros e Sulamérica.

Como funciona o seguro

Na hora de escolher um seguro residencial, é possível optar por três modalidades: “somente prédio”, “somente conteúdo” e “prédio mais conteúdo”.

A modalidade “somente prédio” garante cobertura a danos ocorridos na estrutura do imóvel, como paredes e instalações hidráulicas. Esse tipo de proteção é indicada para proprietários que alugam o imóvel para terceiros.

Já a modalidade “somente conteúdo” cobre danos ocorridos aos bens que fazem parte do imóvel segurado, como móveis e eletrodomésticos. Essa cobertura é indicada para inquilinos ou quem tem imóvel financiado pelo Sistema Financeiro de Habitação (SFH), que já tem embutido um seguro residencial na modalidade “somente prédio”.

A modalidade “prédio mais conteúdo” protege tanto a estrutura do imóvel quanto os bens incluídos na casa ou apartamento. Esse produto é aconselhável para proprietários que residem no imóvel.

Cada cobertura adicionada ao seguro torna a proteção mais cara. Por isso, a Proteste recomenda que o consumidor prefira somente as que encaixem às suas necessidades. E, ao assinar o contrato, a entidade orienta que o cliente fique atento aos tipos de sinistros que estão excluídos do contrato.

Fonte: www.exame.abril.com.br

Deixe uma resposta

Quer juntar-se a discussão?Sinta-se à vontade para contribuir!